アメリカ先行で発行されている、Apple社とゴールドマ・サックス社がタッグを組み、実現したApple Card!

国際ブランドはMastercardで、現在はアメリカ国内のみで発行されています。

2019年3月に発表され、同年8月末から順次発行がスタートされ、Apple発のクレカの実態が明らかになってきました。

僕はこのApple Cardが日本で登場した場合、間違いなく革新的なクレカとしてシェアを広げると大きく期待しています。

Apple Cardの特徴

これでもかのアップル・サービス

- クレジットスコアが低くてもOK!

- 年会費無料!

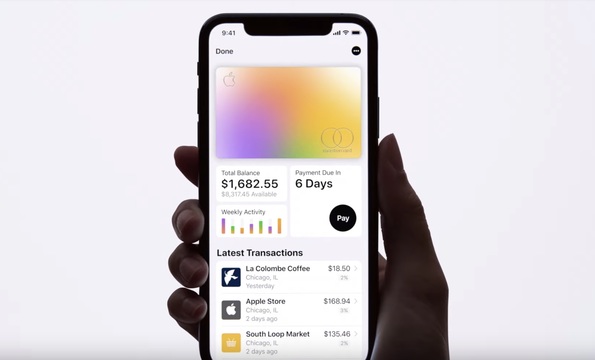

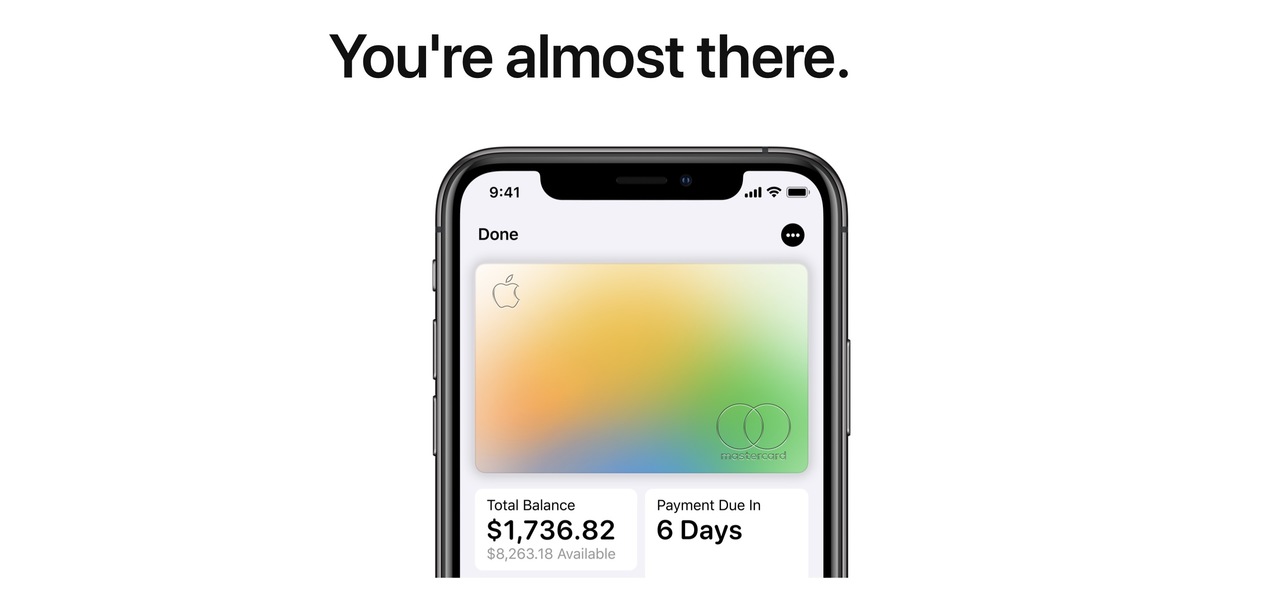

- Walletアプリで使用状況が一目瞭然

- キャッシング手数料や返金手数料など、あらゆる手数料が無料!

- アップルカードをApple Payで使用すると還元率2.0%!

- Apple MusicやApple関連の支払いはなんと還元率3.0%!

- アメリカではまさかのチタン製でカードが発行される!!

これだけ見ても日本のサービスを遥かに凌駕する内容です。順をおってみていきましょう!

クレジットスコアが低い人でも審査を通っている

Apple Cardを語る上で一番最初に語らずにいられないのが『クレジットスコアが低くても審査が通る』という点です。

僕自身、Apple Cardの発表があった時、今までのAppleのブランディングや製品の価格帯などで直感的に審査は厳しいと思ってのでこれは衝撃でした。

日本よりも圧倒的な先進キャッシュレス国のアメリカですが、リーマンショック以降、民間レベルでクレジットスコアが安定している人が少ないのも事実。

また、その巨大な国土では日本よりも交通機関が整備されておらず、圧倒的な車社会が形成されていることなどもふまえて、若年層でも身近にクレカやローンの存在があります。

そんなアメリカにおいて、クレジットスコアが安定していない若年層でもApple Cardが発行されたという事例がいくつも上がっていて、僕は何よりもその点が率直に衝撃的で魅力的だと感じました。

本来クレカの審査基準はクレジット会社の生命線であり、審査を緩くするという行為はリスクしかないにも関わらず、クレカ発行の間口を広げたAppleの姿勢はさすが。

日本にも審査が優しいと言われている会社はいくつかありますが、Apple Cardの場合それを下回るようで驚きしかありません。

明確にターゲットを若年層に絞っており、彼からには欠かせないスマフォであるiPhoneと完璧なひも付けをし、Walletアプリとの連携でアップルらしい使いやすさを追求。

さらに年会費や遅延損害金、上記の手数料などをかからないようにすることで、若年層のクレカに対するハードルを下げつつ、申し込みにおいても、やれ面倒な書類やサインをする必要もない。

身近にあるiPhoneさえあればクレカをすぐ発行できるという点が、現代っ子にはスマートで特に好感触のようで、限度額もスコアが低い人であれば750ドル/月と可愛らしいもの。

なにも審査が通りやすいから良いというよりも、これを機にクレジットヒストリーをランクアップさせるきっかけになったり、可視化したWalletアプリを通して支払い意識を身近にすることで『金融教育』が行われ、習慣が鍛えられることにあります。

特にレストランで使った場合や旅行で使った場合、アップル製品を買った場合などで、ダイナミックに色合いが変化するそう!

こういったところがいかにもアップルらしかったりするし、若年層だけでなく、今までそう言った習慣と無縁な人や、過去痛い目にあった大人たちにも社会的信用の蘇生のきっかけになり得るあたりが、大多数を巻き込む革新的なクレカとしての期待値が計り知れません。

目からウロコの「Apple Card」を1カ月使ってみた。先行ユーザーが語る「クレカを再定義」とは何か

8月20日にアメリカでの一般提供が開始された「Apple Card」。カードを入手したという人々の利用報告が次々とネットに上がり始めている。それに...

Apple製品の一元化

Appleからすればクレジットスコアが低い人でもクレカを持てるというのは、本来リスクを背負うことと同等。

にも関わらず、審査を緩めても割に合う担保の一つとして、Apple製品購入時の還元率(なんと3%!)を上げることで、アップルゾーンへ誘い『Apple関連製品の一元化』を目指せる点にあります。(デイリーキャッシュは1.0〜2.0%と太っ腹)

今の若年層にはwindowsだのAppleだのと、ひと昔前によく議論された不毛なアンチ論アレルギーがほとんどなく、シンプルに所有欲がそそられるものをチョイスする傾向にあり、それはアップルにとってのメリットは大きいもの。

日本のiPhone所有率が40%前半台まで落ち込んだとはいえ、所有欲によってこの大多数がAppleカードに流れ込んだとすれば、一元化を目指す上での利益と合わせても、Appleにとっては『審査基準を緩めるリスク』を背負ったとしても、大きな利益を生むことは間違いないはず。

ここまではアメリカ本土の話であり、ゴールドマン・サックス社との合意の上で成り立った話。

日本独特の利権争いにまみれた時には、審査基準が同じように緩くなるとは限らないが、どこの国や会社に対しても強気な姿勢を貫いてきたアップルは、Apple Cardにおいても自社の精神を覆すことはしないだろうし、審査規準もアメリカと同等のものを日本でも期待したいですね!

保険付帯が日本でのカギ

僕自身もそうですが、クレカ申込時に旅券発行時の保険を注視する方は結構いらっしゃると思います。

日本では当たり前の様な損害保険も、今のApple Cardではそういった保険は付帯してません。

今後日本で展開するのであれば、保険サービスを求められること必至で、そのために年会費の発生や、それなりの審査規準を求められる可能性はなくはないと思います。

もしくは『年会費なし/保険なし』『年会費あり/保険付き』のような、サービスを選べる形ができたりするかもしれませんね。

とはいえ、例え年会費を払っても割に合うのがアップル・カード。どういう形であれ、日本上陸が待ちどおしい!

年会費なしでチタン製カードが持てるなんてあり得ない

『チタン製カードの発行』と言われて、この凄まじさの真実までにたどり着ける人はあまりいないかもしれないので少しご説明。

日本国内においてチタン製カードを発行しているのは以下の3つの会社しかありません。

・SUMITOMO MITSUI TRUST GROUP

・ラグジュアリーカード

・アメリカン・エキスプレス・センチュリオン・カード

ちなみにアメックスのセンチュリオン・カードは、かの有名な『ブラックカード』のことで、月の商品購入代金で300万円以上を支払い続けて、ようやく持てるか持てないかという、一般の人には超無縁のカードです。

しかもブラックカードの年会費は35万円。それ以外でも年会費アベレージが10万超えは当たり前!

そんなカードと同じチタン製カードが無料で発行されるのだから、Appleブランド以外の所有欲をエグゼクティブな物理カードの魅力でカバーして、大人世代をも取り込もうとするあたりがさすが!

緩めの審査基準を維持しながら、もはやステータスカードとしての側面すら合わせ持とうとしてるApple Card。

日本ではどういう内容で発行されるのか、現時点ではなにも決まっていませんが、いずれ上陸するのは間違いないと言われているので楽しみですね!

クレジット業界に革命を起こす

古い体質や常識をくつがえし、ガジェットを通して世のスタンダードに塗りかえているアップル。

国際ブランドはおそらくMastercardだとしても、どの発行元とタッグを組むのか、これにより日本国内のApple Cardのサービスの内容は大きく変わると思います。

また、40%前半の日本国内のiPhone普及率とApple Cardの関係性は、他のカード会社のサービスに間違いなく影響を及ぼすだろうし、今までのカード会社の強気な姿勢から一転、よりユーザー目線でのサービスアップは容易に想像可能。

カード会社からすればApple Cardの来日が会社の生命線を脅かすものだとしても、消費者目線でみれば嬉しい革命が起きる期待でワクワクしますね。

今まで牙城だった金融業界にでさえ自然淘汰のリズムを呼び込みかねないアップルは、どこまでも革新的と言わざるを得ません。

ヒトリゴト

水面下で日々交渉がなされているんだろうなぁと思いつつ、いつ頃になるのかは現状全く情報がありません。

少し書きましたが、Appleは自社の精神を曲げるくらいなら発売をしないので、譲歩の数は日本側の企業であるし、最悪折り合いつかず発行なしの可能性も充分にあります。

こういう時に独特の利権争いを展開する島国日本を恨みますが、まずはサービス開始のアナウンスを静かに待ちたいところです。

今までAppleのサブサービスの日本開始には2〜3年を要しています。年内発表はないにしても、近い将来Apple Cardが来日すると信じて、発表以降すぐに受け取れるようにレジットヒストリーを鍛えておくのもアリですね:)